ハルノツキです。

この記事を読んでいるということは、赤字家計か、それに近い状態とお察しします。

うちも2019年秋まで、赤字家計でした。

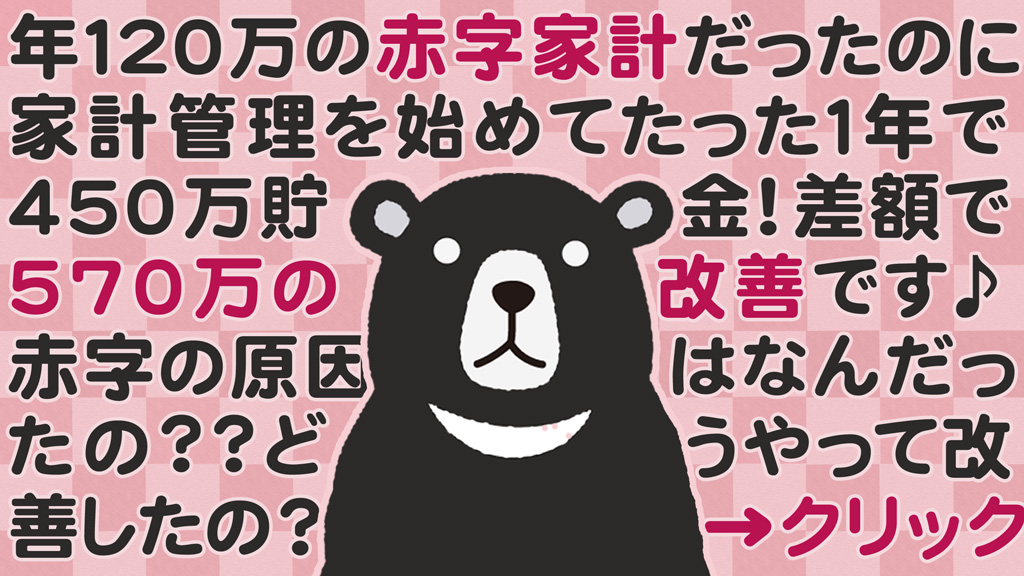

でも家計管理を始めてすぐに黒字化、最初の1年(2020年)で、450万円を貯められました。

年間約120万円のマイナスが、翌年はプラス450万円に変化したのです。差額でいうと、年570万円の家計改善です!

年570万円の改善とは、速攻ですね。

そんなにすぐ改善できたなんて、赤字の原因は何だったの?

ひと言でいうと「無計画・無管理の、ズボラ家計」が原因かな。

1つずつ説明していくね。

赤字の原因①:年間別予算を、別に用意しなかった

誕生日、実家帰省など、毎月ではなく1年のどこかで発生する費用を、私は「年間別予算」とよんでいます。いわゆる特別費です。

問題点

年間行事の予算や年払いの支払いを、事前に準備しませんでした。

家族の誕生日は毎年同じ日だし、固定資産税の支払いも、毎年似た金額なのに。

いつも直前に、生活費から工面したり、貯金に手を出したりでした。

年間行事、年間払いの例:

- 誕生日、記念日の費用

- 実家帰省、家族旅行

- 各種年払いの支払い

固定資産税、車検など車関連、NHK、クレジットカード年会費、マンション修繕積立、各種保険etc

ある時、年間別予算を「最低額レベルで」見積もってみました。

すると、年80万円以上もかかる計算になり、驚きました!

(きっと以前は、年150万くらい使っていたと推測します…。)

年間別予算として毎月7万を、給料から先に取る流れに変えました

7万円×12ヶ月=年84万円を、生活費以外で確保しています。

先に用意した分は、気兼ねなく使えるので、むしろ気が楽になりました!

「年間別予算(いわゆる特別費)」について、もっと知りたい方へ。

コチラの記事で支出項目、実際の予算額を説明しています♪

赤字の原因②:夫婦別財布で、家計全体を気にしなかった

結婚後もお互いに収入がありましたので、お互いの支出に干渉せず、「やりたいことは、各自で負担する」ことで、のびのびとお金を使っていました。笑

問題点

教育費や、不測の事態への備えなど、「子どもや、家族全体のための資金準備」は、誰が何を負担するのか曖昧でした。

また、特に話し合いもしませんでした。

ですからこれも、出費のたびに、生活費や貯金に手をだして、やり過ごしていました。

必要な備え:

- 冠婚葬祭、交際費

- ケガ、病気、出産

- 子どもの教育費

- 自分達の老後資金

家計のすべてを一元管理に変更しました!

夫婦別財布をやめて、家計のすべてを一元管理に変更。

私が管理を担当し、貯金も毎月しています。

不測の事態に備えた保険も、見直し中です。

赤字の原因③:予算を決める重要性を、知らなかった

食費、日用雑貨、おこづかい、レジャーなど、支出カテゴリごとの予算を決めず、「生活費は全体でザックリおさまればOK」と考えていました。

問題点

たとえば食費がかさんだのなら、しばらくお出かけゼロにすれば月末まで帳尻が合うだろう…といった具合です。

問題点:

→予算感覚が鈍く、いつもギリギリのお財布事情の原因

支出カテゴリごとに予算額を設け、やりくりするようにしました

しっかり予算管理しています。支出カテゴリごとに予算額を設け、その範囲内でやりくりするように。そして夫婦ともに初めてのおこづかい制になりました。笑

「年間別予算(いわゆる特別費)」について、もっと知りたい方へ。

コチラの記事で支出項目、実際の予算額を説明しています♪

原因④:「残ったお金が貯金」という、貯まらない思考法

子どもができる前の感覚を、夫婦共に引きずっていたと思います。

ある程度散財しても、貯まっていた時期が、実際にあったからです。

問題点:

出産・退職などライフスタイルの変更があってもなお、「働いていれば、そのうち貯まる」という、昔の経験則が、頭の隅に残っていたと思います。

- 楽観的に考え、計画的な貯金をしようとしなかった

- そのうち、また好転して貯まりだすだろう程度に思っていた

今は…

毎月給料を下ろしたらすぐに12万円を貯金口座にいれています。計画的です!

生活費の残金も貯金になりますし、私の収入も(必要経費分を除き)貯金にするなど、徹底しています。

→これで2020は年450万円貯金を達成できたのです♪

原因⑤:節約より、収入を増やす努力の方が間違いない、という勘違い

収入を増やす努力は、必要です。

でも我が家の赤字家計の場合は、それでは足りなかったのです。

「収入を増やす努力と、家計を節制する労力の、両方が必要」でした。

問題点:

たとえば勉強や会社での昇進などの努力は、中・長期的な収入改善が期待できるかもしれません。でも、来月すぐの収入には繋がらないのです。そのことに、気づいていませんでした。今、すでに赤字続きなのですから、即効性のある赤字解消の対応策を優先すべきでした。

- 赤字をすぐに改善する行動(節約、節制)をしていなかった

- 赤字をすぐに改善する行動(ポイ活、副業)をしていなかった

今は…

まずは家計管理を始め、「ダダ漏れ状態だった支出をストップ」させました。貯金も始め、毎月継続しています。次のステップは、お金を増やすこと(投資、副業、ポイ活)に注力していこうと思います!

まとめ:5つの赤字原因を改めた結果、年570万も改善しました

ここまでの赤字の原因は、いかがでしたでしょうか?

もし、同じく当てはまるという方は、要注意ですよ。

赤字家計は、高級志向や、浪費癖がなくても、なってしまうものなんですね。

家計管理を始めて、やっとそのことに気づけました。

収入が多くても、無計画にお金を使っていれば、全然貯まりません。

逆に、少ない収入でも、計画的にお金を使っていれば、貯まるのです。

引き続き、貯金頑張ります!

※今年2021は、お金を増やす努力(投資、ポイ活・マイル、副業)も頑張ります!